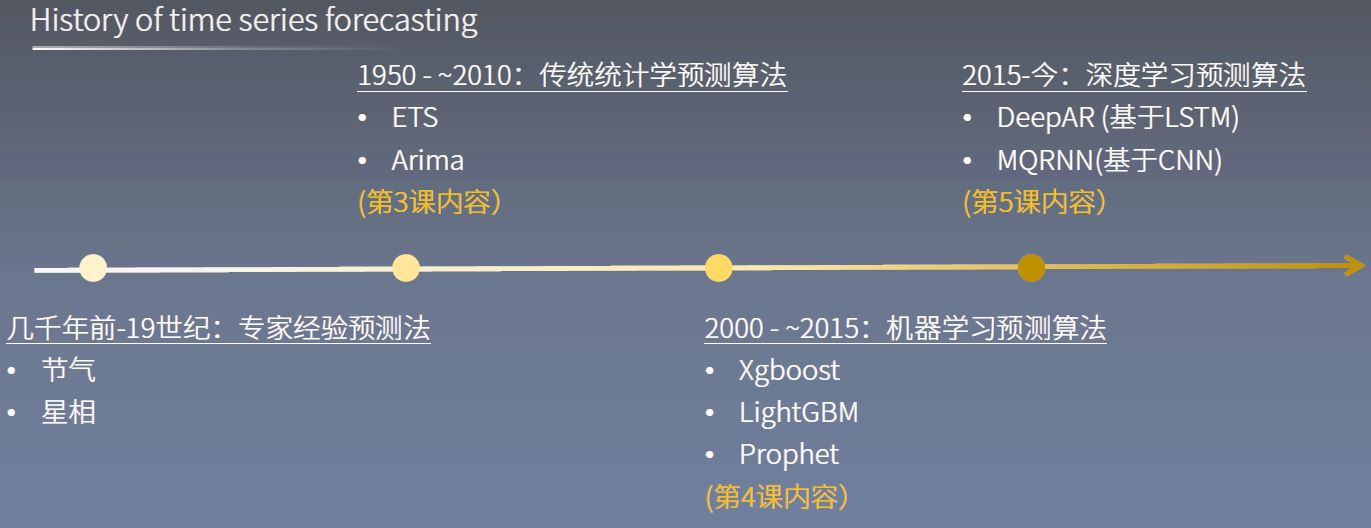

时间序列预测的方法

传统的预测方法里面ARIMA之前做过实验了,用SPSS来做也是很方便的,然后后面的这些机器学习的预测方法,Xgboost, LightGBM, Prophet 现在大部分都有接口实现起来也不算难,然后相关的机器学习理论也是比较简单的;再往后的深度学习算法是科研实验上用的比较多的,比如LSTM算法

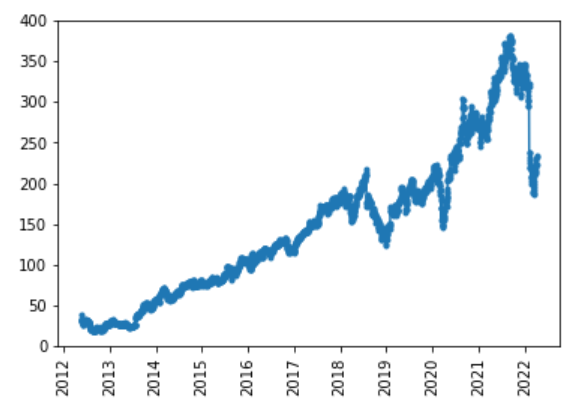

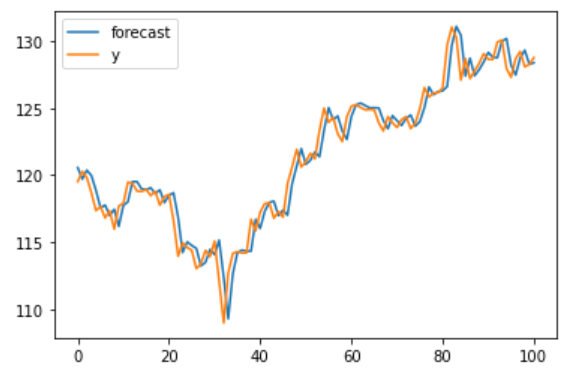

下面展示的是一个股票的时序数据:

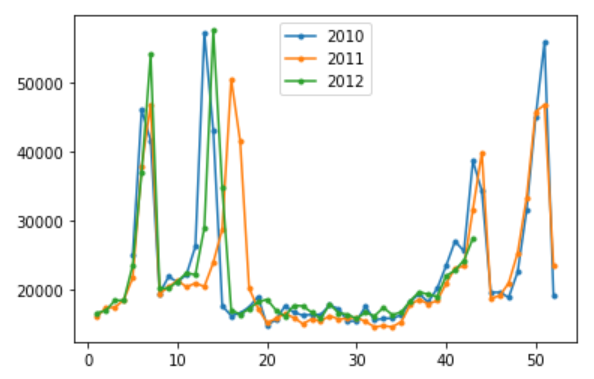

季节性时序图

结论:

- 每年19周-43周(4-10月)是销售的低估

- 每年44周-次年18周(10-4月)疑似有促销活动

- 趋势上11年略低于10和12年

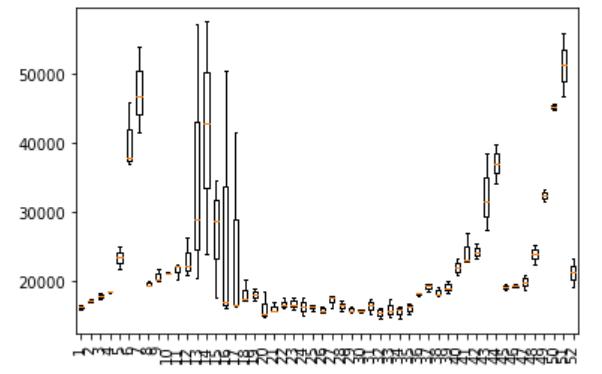

季节性箱线图

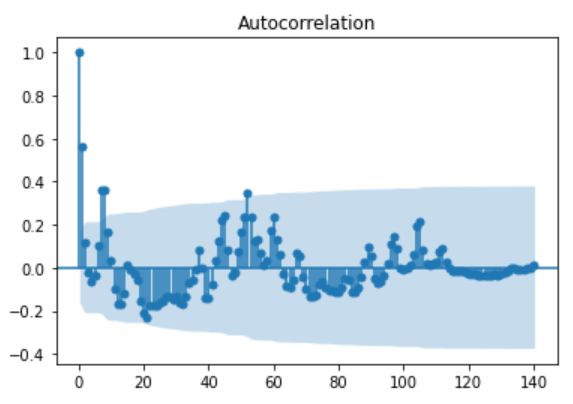

判断数据周期性

结论:数据存在以52周(1年)为单位的周期性

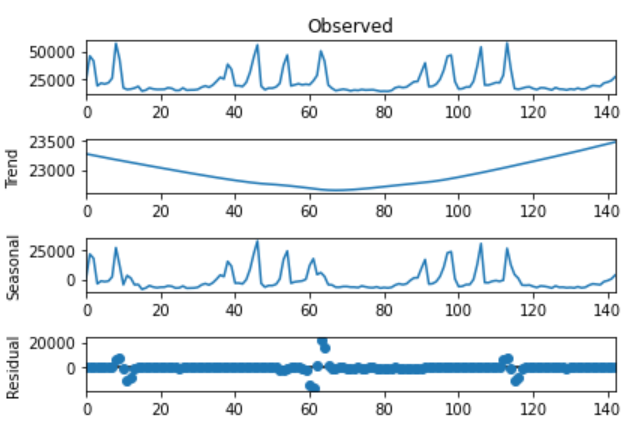

用STL算法分解时间序列

上图分解出了时序数据的趋势,季节性,残值

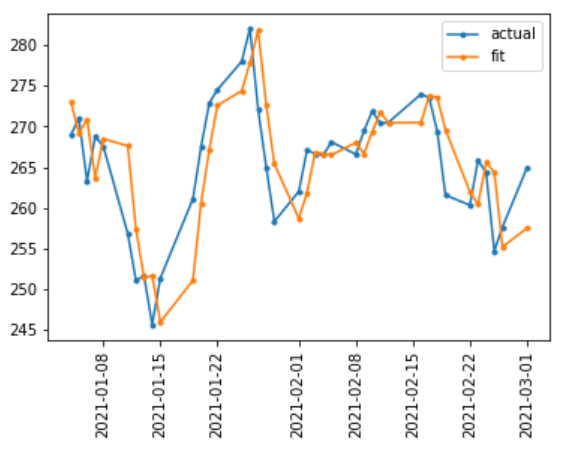

用ETS算法做股价预测

使用Arima做预测

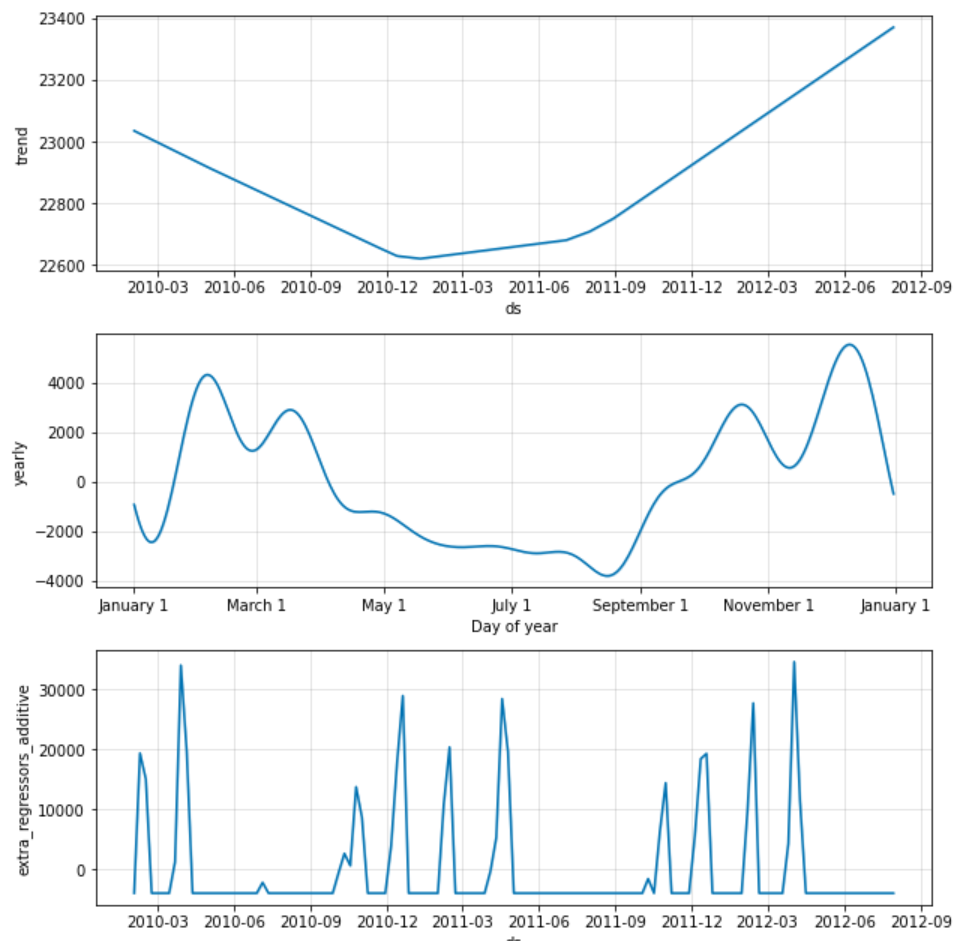

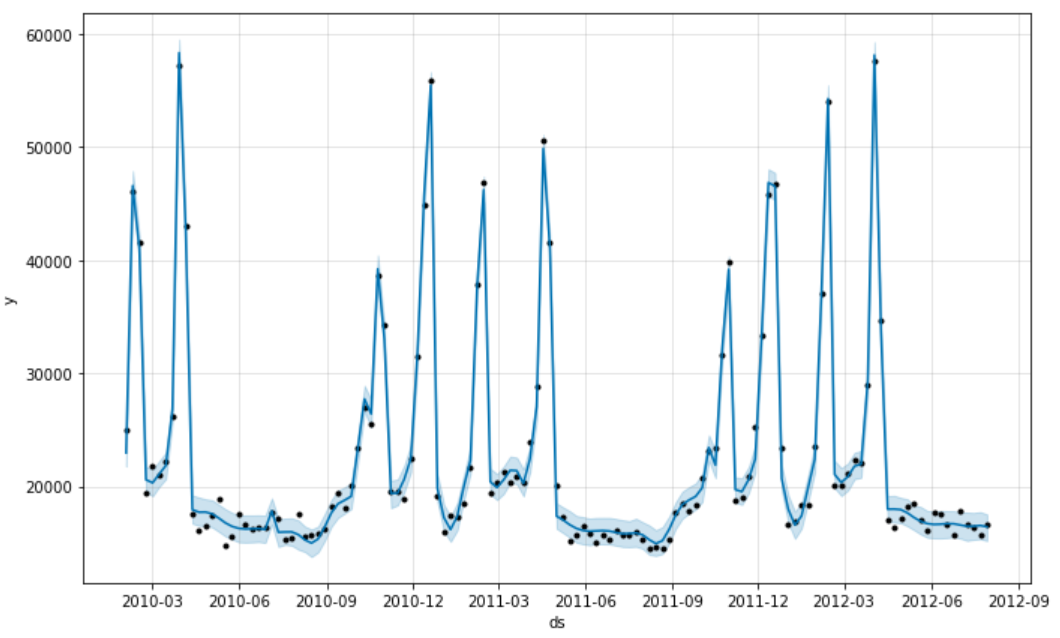

使用prophet算法做预测

结语

上面是很简单的一个代码整理吧,使用了一些简单的代码方法来对时间序列进行预测,一般普通的数据经过预测后已经能够达到很好的效果了,所以对于一般数据我觉得上面的这些方法已经足够有效且具有解释性

详细的代码就不贴在上面了,我已经把代码上传到了下面的网址上,可以下载学习:

https://drive.google.com/drive/folders/1whIF_Uu3TbW-0-FhoVqkyjvgVonk4fQH?usp=sharing